Το δικό του εκκαθαριστικό σημείωμα θα έχει από φέτος κάθε σύζυγος, ανεξάρτητα εάν το ζευγάρι επιλέξει να υποβάλει κοινή ή χωριστή φορολογική δήλωση.

Παραμένουν επίσης σε ισχύ οι τρεις διμηνιαίες δόσεις καταβολής του φόρου εισοδήματος.

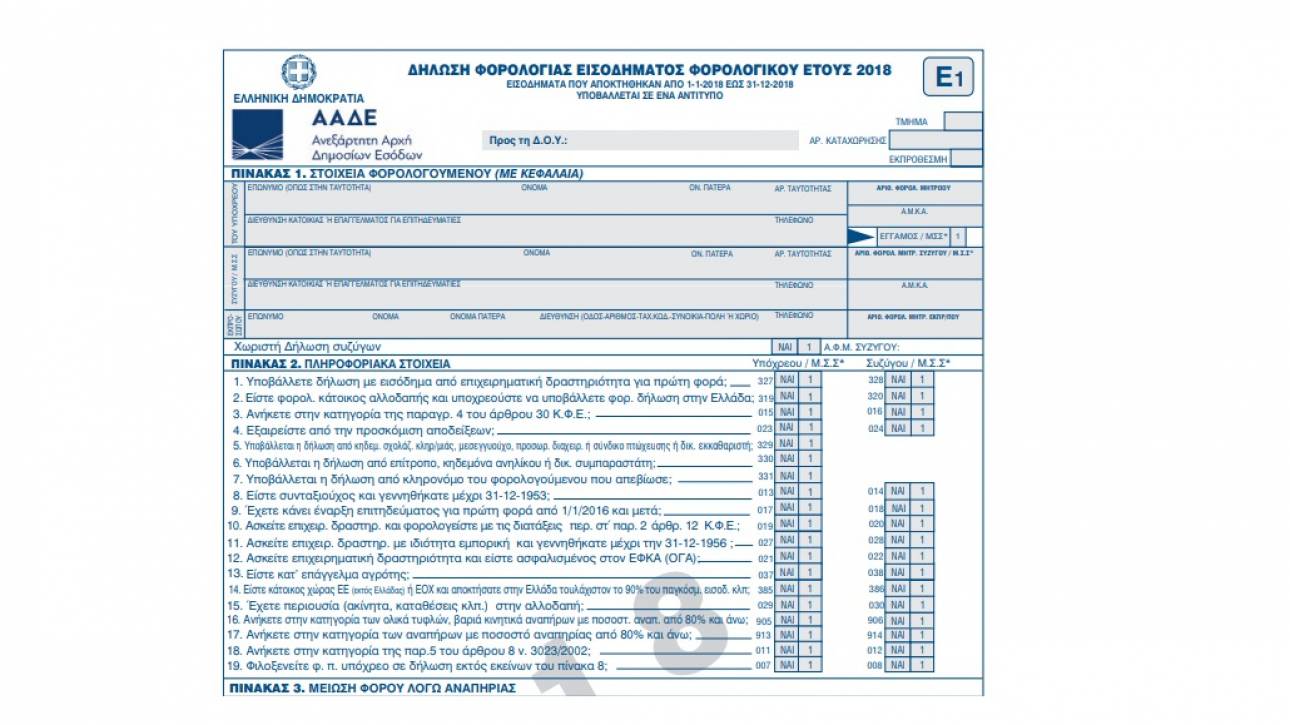

Το τοπίο σχετικά με την υποβολή των φορολογικών δηλώσεων, τον τρόπο συμπλήρωσης της δήλωσης καθώς και την καταβολή των δόσεων ξεκαθαρίζει η απόφαση της ΑΑΔΕ, με την οποία ορίζεται ο τύπος και το περιεχόμενο του βασικού εντύπου Ε1.

Με την απόφαση αυτή διευκρινίζεται ότι ακόμη και για τις περιπτώσεις κοινής δήλωσης των συζύγων διενεργείται ξεχωριστή βεβαίωση του φόρου και εκδίδονται δύο πράξεις προσδιορισμού φόρου, μία για κάθε σύζυγο. Πιστωτικά ποσά του ενός συζύγου δεν συμψηφίζονται με τυχόν χρεωστικά του άλλου, ενώ στην περίπτωση που έχουν και οι δύο πιστωτικά ποσά επιστρέφονται στον κάθε δικαιούχο χωριστά.

Όσον αφορά στην εξόφληση του φόρου εισοδήματος, ορίζεται ότι η καταβολή του φόρου γίνεται σε 3 ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των μηνών Σεπτεμβρίου και Νοεμβρίου, από την προθεσμία υποβολής της δήλωσης.

Η υποβολή της δήλωσης

Αναφορικά με το περιεχόμενο της δήλωσης φορολογίας εισοδήματος η απόφαση ορίζει τα εξής:

Στη δήλωση φορολογίας εισοδήματος αναγράφεται υποχρεωτικά ο ΑΜΚΑ του υπόχρεου και της συζύγου, με εξαίρεση τις περιπτώσεις που δεν υποχρεούνται σε απόκτηση ΑΜΚΑ. Υποχρεωτική είναι επίσης και η αναγραφή ΑΜΚΑ των εξαρτώμενων μελών, στον Πίνακα 8. Περαιτέρω, εξαιρούνται από την αναγραφή του ΑΜΚΑ στη δήλωση φορολογίας εισοδήματος και οι φορολογούμενοι οι οποίοι για λόγους που άπτονται ευαίσθητων προσωπικών τους δεδομένων, δεν επιθυμούν να γνωστοποιήσουν τον ΑΜΚΑ, ούτε για τους ίδιους, ούτε για τα εξαρτώμενα μέλη τους, καθώς και οι υπάλληλοι της Τράπεζας Εμπορίου και Ανάπτυξης Εύξεινου Πόντου.

Είναι υποχρεωτική η αναγραφή όλων των εισοδημάτων των υπόχρεων, ανεξάρτητα από το αν φορολογούνται ή όχι, καθώς και ανεξάρτητα από τον τρόπο φορολόγησης τους. Για τα αυτοτελώς ή με ειδικό τρόπο φορολογούμενα εισοδήματα αναγράφεται και ο παρακρατηθείς ή αποδοθείς, κατά περίπτωση, φόρος.

Με βάση τα ηλεκτρονικά αρχεία που αποστέλλονται στην ΑΑΔΕ, είτε προσυμπληρώνονται ορισμένες κατηγορίες εισοδημάτων (όπως από μισθωτές υπηρεσίες, συντάξεις, κ.λπ.) και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης, είτε οι φορολογούμενοι ενημερώνονται μέσω πίνακα για τα ποσά των εισοδημάτων τους και των παρακρατηθέντων φόρων, καθώς και λοιπών στοιχείων της δήλωσης (πχ. δόσεις δανείων).

Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) υπάρχει υποχρέωση δήλωσης των ποσών των τόκων καταθέσεων που αναλογούν στους πραγματικούς δικαιούχους, οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις. Ο Προϊστάμενος της Δ.Ο.Υ. έχει, σε κάθε περίπτωση, τη διακριτική ευχέρεια να κρίνει αιτιολογημένα διαφορετικά.

Εξαιρούνται από τις υποχρεώσεις καταβολής του τέλους επιτηδεύματος, εκτός εάν πρόκειται για τουριστικούς τόπους, οι εμπορικές επιχειρήσεις και ελεύθεροι επαγγελματίες που ασκούν τη δραστηριότητα τους σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους. Για τη διαπίστωση των πληθυσμιακών εξαιρέσεων από την επιβολή του τέλους επιτηδεύματος ή την επιβολή μειωμένου τέλους, λαμβάνεται υπόψη η τελευταία επίσημη Απογραφή Μόνιμου Πληθυσμού της χώρας. Στην περίπτωση που η δραστηριότητα δεν ασκείται ολόκληρο το φορολογικό έτος σε περιοχή που απαλλάσσεται, αλλά λόγω μεταφοράς έδρας ασκείται κάποιους μήνες και σε περιοχή που δεν υπάρχει η πληθυσμιακή εξαίρεση, το τέλος επιτηδεύματος επιβάλλεται αναλογικά για τους μήνες λειτουργίας στη μη απαλλασσόμενη περιοχή. Ακόμη, για τις εγκαταστάσεις που δεν νοούνται ως υποκαταστήματα για τις ανάγκες επιβολής του τέλους επιτηδεύματος και οι οποίες δηλώνονται στον κωδικό 008 του εντύπου Ε3, δεν υπολογίζεται τέλος επιτηδεύματος. Επίσης, εξαιρούνται από την υποχρέωση καταβολής τέλους επιτηδεύματος, οι αγρότες – μέλη αγροτικών συνεταιρισμών που πληρούν τις προϋποθέσεις του άρθρου 8 του ν. 4384/2016 (Α΄ 78), καθώς και όσοι έχουν πραγματοποιήσει έναρξη επιχειρηματικής δραστηριότητας αλλά βρίσκονται σε κατάσταση πτώχευσης ή αδράνειας. Σε περίπτωση που η αδράνεια δεν καταλαμβάνει ολόκληρο το φορολογικό έτος, το τέλος επιτηδεύματος περιορίζεται ανάλογα με τους μήνες λειτουργίας.