Ε3 2021: Ποιες οι αλλαγές στις φορολογικές δηλώσεις

Τη νέα μορφή του Εντύπου Ε3, που έχει να κάνει με την κατάσταση οικονομικών στοιχείων όσων ασκούν επιχειρηματική δραστηριότητα, δημοσιοποίησε με απόφασή της η ΑΑΔΕ. Η βασικότερη αλλαγή στο Ε3 είναι η προσθήκη ειδικού υποπίνακα, στον οποίο αναγράφονται όλες οι οικονομικές ενισχύσεις που δόθηκαν κατά το 2020, για την αντιμετώπιση των επιπτώσεων από την πανδημία αλλά και τον κυκλώνα Ιανό. Συγκεκριμένα αναφέρονται 11 περιπτώσεις αφορολόγητων εσόδων. Όπως λέει το imerisia.gr, το Ε3 χρησιμοποιείται για τη διενέργεια επαληθεύσεων και διασταυρώσεων αναφορικά με τη φορολογική συμπεριφορά των ασκούντων επιχειρηματική δραστηριότητα.

Στόχος είναι η καταπολέμηση της φοροδιαφυγής ενώ φέτος θα χρησιμοποιηθεί ώστε να καταγραφούν οι πάγιες επαγγελματικές δαπάνες βάσει των οποίων θα υλοποιηθεί η αποζημίωση παγίων δαπανών στις επιχειρήσεις, μέσω της παροχής πιστωτικού για κάλυψη ασφαλιστικών και φορολογικών υποχρεώσεων.

Σύμφωνα με την απόφαση του διοικητή της ΑΑΔΕ Γ. Πιτσιλή:

-Η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα συνυποβάλλεται με τις εμπρόθεσμες και εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις με τα έντυπα «Ε1» (Δήλωση Φορολογίας Εισοδήματος φυσικών προσώπων) και «Ν» (Δήλωση Φορολογίας Εισοδήματος νομικών προσώπων και νομικών οντοτήτων) υποχρεωτικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας ή σε χειρόγραφη μορφή στη Δ.Ο.Υ. κατά περίπτωση.

-Στις περιπτώσεις συζύγων και φυσικών προσώπων που έχουν συνάψει σύμφωνο συμβίωσης και υποβάλλουν κοινή δήλωση για τα εισοδήματά τους, το έντυπο Ε3 υποβάλλεται για καθένα από τους συζύγους / μέλη συμφώνου συμβίωσης όπου αυτό απαιτείται από τα επιμέρους εισοδήματά τους.

-Σε περίπτωση διακοπής εργασιών και έναρξης εντός του ίδιου φορολογικού έτους, υποβάλλεται μία (1) κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα για όλο το φορολογικό έτος.

Δεν προβλέπεται η υποβολή του εντύπου Ε3 με επιφύλαξη, καθόσον η επιφύλαξη αφορά αποκλειστικά το περιεχόμενο της δήλωσης φορολογίας εισοδήματος (έντυπο Ε1 ή N, κατά περίπτωση).

-Η κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα υποβάλλεται μία φορά για το σύνολο της επιχείρησης, ανεξαρτήτως αριθμού υποκαταστημάτων και κλάδων.

-Ο υπόχρεος σε υποβολή κατάστασης οικονομικών στοιχείων από επιχειρηματική δραστηριότητα, συμπληρώνει τους πίνακες εκείνους που τον αφορούν.

-Οποιαδήποτε μεταβολή που επήλθε στην κατάσταση της επιχείρησης μέσα στο φορολογικό έτος δεν μπορεί να δηλωθεί στο έντυπο Ε3, εάν προηγουμένως δεν έχει δηλωθεί στο Τμήμα Μητρώου και Εγγραφής Φορολογουμένων της αρμόδιας Δ.ΟY

Τι αλλάζει στο Ε3

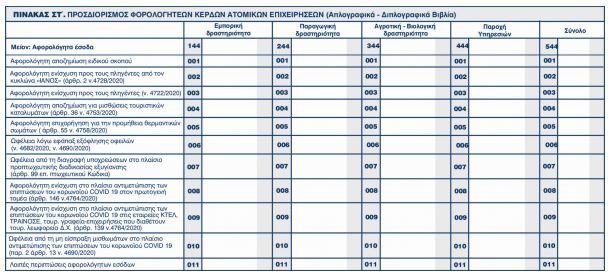

Στις περιορισμένες μεταβολές που έγιναν σε σχέση με το έντυπο του προηγούμενου φορολογικού έτους περιλαμβάνονται τροποποιήσεις στον Πίνακα ΣΤ’ “Προσδιορισμός Φορολογητέων Κερδών Ατομικών Επιχειρήσεων (Απλογραφικά – Διπλογραφικά Βιβλία)” ο οποίος περιλαμβάνει πλέον κωδικούς για σειρά διατάξεων που ισχύουν για το φορολογικό έτος 2020. Ειδικότερα , στον Πίνακα ΣΤ’ προστέθηκαν νέοι υποπίνακες Για τους κωδικούς των αφορολογήτων εσόδων (κωδ. 144, 244, 344, 444, 544) τα οποία αφαιρούνται για τον υπολογισμό του φορολογητέου καθαρού αποτελέσματος. Ο υποπίνακας που απαιτείται να συμπληρωθεί περιλαμβάνει αναλυτικά πεδία για πλήθος αφορολογήτων εσόδων που θεσπίστηκαν με διατάξεις νόμων εντός του 2020:

-Κωδ 001 : «Αφορολόγητη αποζημίωση ειδικού σκοπού»

-Κωδ 002 : «Αφορολόγητη ενίσχυση προς τους πληγέντες από τον κυκλώνα «ΙΑΝΟΣ» (άρθρο2 ν.4728/2020)»

-Κωδ 003 : «Αφορολόγητη ενίσχυση προς τους πληγέντες (ν.4722/2020)»

-Κωδ 004 : «Αφορολόγητη αποζημίωση για μισθώσεις τουριστικών καταλυμάτων (άρθρο 36 ν. 4753/2020)»

-Κωδ 005 : «Αφορολόγητη επιχορήγηση για την προμήθεια θερμαντικών σωμάτων (άρθρο 55 ν. 4758/2020)»

-Κωδ 006 : «Ωφέλεια λόγω εφάπαξ εξόφλησης οφειλών (ν. 4682/2020, ν. 4690/2020)»

-Κωδ 007 : «Ωφέλεια από τη διαγραφή υποχρεώσεων στο πλαίσιο προπτωχευτικής διαδικασίας εξυγίανσης (άρθρο 99 επ. πτωχευτικού Κώδικα)»

-Κωδ 008 : «Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 στον πρωτογενή τομέα (άρθρο 146 ν.4764/2020)»

-Κωδ 009 : «Αφορολόγητη ενίσχυση στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 στις εταιρείες ΚΤΕΛ, ΤΡΑΙΝΟΣΕ, τουρ. γραφεία-επιχειρήσεις που διαθέτουν τουρ. λεωφορεία Δ.Χ. (άρθρο 139 ν. 4764/2020)»

-Κωδ 010 : «Ωφέλεια από τη μη είσπραξη μισθωμάτων στο πλαίσιο αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID 19 (παρ. 2 άρθρο 13 ν. 4690/2020)»

-Κωδ 011 : «Λοιπές περιπτώσεις αφορολόγητων εσόδων

Ακόμα: Νέα πεδία σχετικά με:

-Δαπάνες για την εφαρμογή της ηλεκτρονικής τιμολόγησης άρθρου 71ΣΤ ν. 4172/2013(εξωλογιστικά)

-Προσαυξημένες αποσβέσεις άρθρου 24 ν. 4172/2013 (εξωλογιστικά) (ο προϊσχύον κωδικός αφορούσε συγκεκριμένα τις προσαυξημένες αποσβέσεις για κόστος ενεργειακής απόδοσης)

-Επίσης, προστέθηκαν κωδικοί αναφορικά με τα φορολογητέα καθαρά αποτελέσματα για την παραγωγή ηλεκτρικών οχημάτων και αγαθών ειδών σχετικά με τα ηλεκτρικά οχήματα).

Στην Κατάσταση Φορολογικής Αναμόρφωσης προστέθηκαν κωδικοί αναφορικά με:

-τις δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. ( κωδ. 2027)

-τα χρηματικά ποσά ή άλλα ανταλλάγματα που τυχόν καταβλήθηκαν άμεσα ή έμμεσα για μη εξουσιοδοτημένη πώληση διαφημιστικού τηλεοπτικού χρόνου (κωδ. 2028)

-τις δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης στην περίπτωση που δεν προκύπτουν λογιστικά κέρδη χρήσης (κωδ. 2029).